Utviklingen i Etiopia er ikke bare viktig fordi det er Afrikas nest mest folkerike land med over 100 millioner innbyggere. Den er også viktig fordi den kan ses på som et storstilt økonomisk eksperiment som kan fortelle om også afrikanske land kan oppnå liknende suksess som i Øst-Asia.

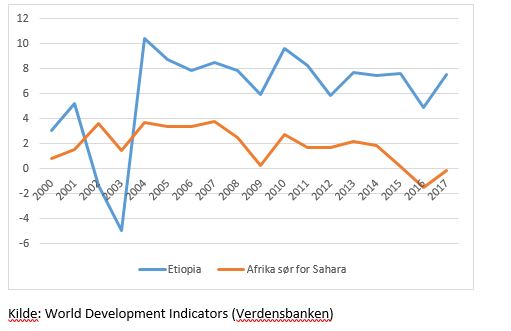

Etiopia har forsøkt å kopiere suksessøkonomiene i Øst-Asia, særlig Sør-Korea, Taiwan (Kina) og Kina. Etter tørken i 2003 har brutto nasjonalprodukt (BNP) i gjennomsnitt vokst med 10 prosent i året, mer enn dobbelt så raskt som resten av Afrika sør for Sahara. BNP per innbygger har falt i Afrika sør for Sahara de siste årene, men er vokst kraftig i Etiopia (Figur 1).

Figur 1. Årlig vekst i BNP per innbygger 2000-2017

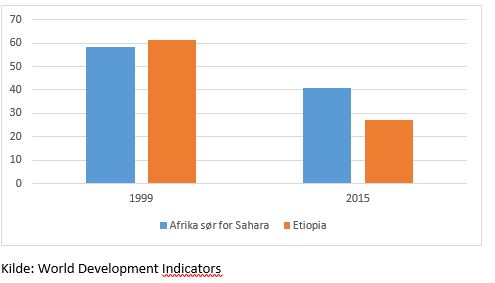

Ekstremfattigdommen falt fra 61 prosent i 1999 til 27 prosent i 2015. I Afrika sør for Sahara falt den til sammenlikning fra 58 til 41 prosent.

Som Øst-Asia satser Etiopia på industrialisering og industri-eksport, men er uten kyst ( land-locked) og etnisk fragmentert med konkurranse mellom grupper. Begge deler virker som regel negativt på økonomisk utvikling.

Mesteparten av eksporten er tjenester, bl.a. fra Ethiopian Airlines og turisme, og landbruksvarer som kaffe. Mens Afrika avindustrialiserer, øker Etiopias industriproduksjon raskt, dog fra et lavt nivå. At landet er land-locked med høye transportkostnader gir utfordringer i utenriksøkonomien.

The Ethiopian People’s Revolutionary Democratic Front (EPRDF) - en koalisjon dominert av Tigray People’s Liberation Front (TPLF) fra Tigray i nord, erobret makten i 1991 etter langvarig borgerkrig. Etter økende opposisjon ble TPLF våren 2018 skjøvet til side av koalisjonspartnerne.

Etiopia har fått rask politisk liberalisering. Situasjonen er imidlertid krevende. Det er mer etnisk nasjonalisme, etnisk rensing og internflukt. i 2018 var det 2,9 millioner nye tilfeller av internflukt knyttet til konflikt, høyest i verden foran DRC og Syria. Oppdelingen i delstater basert på etnisitet, og motsetningen mellom grupper likner tidligere Jugoslavia. Dette gir en vanskelig situasjon for sentralmyndighetene. Befolkningsvekst, med byutvidelser, økende knapphet på landbruksjord og ungdomsarbeidsløshet bidrar til konfliktene. På 1990-tallet var fødselstallet fortsatt nær 7 barn per kvinne og aldersgruppen 20-24 år øker med nær fire prosent årlig.

Det er planlagt liberalisering av økonomien, med bl.a. delprivatisering av statsforetak. Etiopia scorer dårlig på Doing Business og finansielle indikatorer. Mange argumenterer for omfattende liberalisering av kredittmarkedet.

Indikatorene reflekterer imidlertid delvis at Etiopia er et svært fattig land, med institusjonelle og tekniske forhold deretter, men også at Etiopia har kopiert kredittpolitikken til suksessøkonomiene Sør-Korea og Taiwan var da de var utviklingsland. Disse landene var overlegne Afrika og Latin-Amerika i å mobilisere nasjonale ressurser for utvikling.

I deler av Afrika har liberalisering av kredittmarkedene som Etiopia bevisst har unngått gitt lånefinansiert forbruk i den urbane over- og middelklassen, boom i eiendomsmarkedet, og mangel på ressurser til investeringer i infrastruktur, produksjon og arbeidsplasser. Det er viktig at Etiopia unngår dette.

-

Bakgrunn

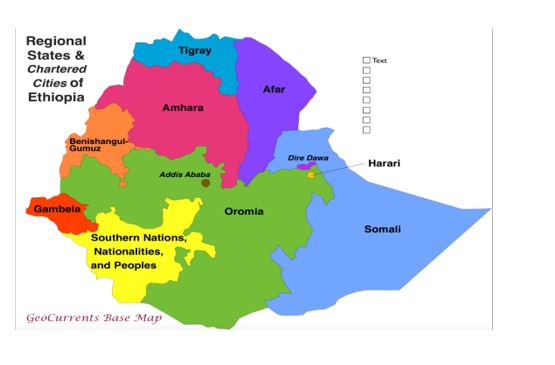

I 1850 tilsvarte Etiopia om lag dagens delstater Amahara og Tigray (Figur 2). Amhara er drøyt 25 prosent og Tigray 6 prosent av dagens befolkning – lite i lys av rollen befolkningsgruppen har spilt politisk. Etiopia ble aldri kolonisert, og erobret selv store områder på 1800-tallet. Det finnes i dag over 80 ulike etniske grupper. En tredel av befolkningen er oromo.

Figur 2. Delstatsinndelingen i Etiopia

Balansen mellom Amhara og Tigray har skiftet over tid. Da amharen Menelik II overtok keisertronen i 1889 etter Johannes fra Tigray, ble Tigrays innflytelse redusert. Haile Selassie, som overtok i 1930, gjorde amharisk til offisielt språk og skolespråk i Etiopia. Det ble bygget en sterkere etiopisk sentralstat.

I 1974 ble Haile Selassie styrtet og erstattet av et militærregime. Det gjennomførte reformer i Sovjet-stil, med nasjonalisering av jord og bedrifter. Regimet falt i 1991 etter tofrontskrig mot Eritrea og deler av Etiopia, og bortfall av støtten fra Sovjetunionen.

TPLF ble startet i 1975 av marxistiske studenter som ønsket å løsrive Tigray fra Etiopia. Etter hvert ble målet å erstatte regimet i Addis Abeba. TPLF lagde først en avtale med Eritrean People’s Liberation Front (EPLF) om å nedkjempe regimet og at la Eritrea holde folkeavstemning om selvstendighet. Deretter dannet TPLF i 1989 EPRDF sammen med tre andre grupper. Ved maktovertakelsen i 1991 utgjorde TPLF 90 prosent av EPRDF-hæren. TPLF satt siden sentralt i maktapparat og næringsliv.

Men det politiske styrkeforholdet har endret seg over tid. Våren 2018 ble TPLFs dominans fjernet. Den nye lederen av EPRDF, Abiy Ahmed, har oromisk far og amharisk mor og leder oromopartiet ODP, også det del i EPRDF.

Flere forhold bidro til skiftet. Byspredningen av Addis Abeba fordrev den oromiske lokalbefolkningen. Det har vært store demonstrasjoner etter 2015, som er blitt slått brutalt ned. Den høye ungdomsledigheten, en anstrengt utenriksøkonomi, korrupsjon og forsinkelser knyttet til Grand Ethiopian Renaissance Dam (GERD), Afrikas største kraftprosjekt, forsterket misnøyen.

Med maktskiftet ble unntakstilstanden opphevet, pressefrihet opprettet, politiske fanger satt fri og opposisjonsgrupper fikk vende hjem. Det er blitt fredsavtale med Eritrea. I Eritrea kan havnen i Assab, men også Massawa, bli viktig for etiopisk handel.

Den politiske situasjonen er imidlertid uoversiktlig. Det er sterke amahara- og oromo-nasjonalistiske krefter utenfor oromo og amhara-partiene i EPRDF. Også andre opposisjonsbevegelser har våknet. TPLF er fortsatt med i EPRDF, men mot politikken som føres. Det er planlagt valg i 2020, men med bakgrunn i sikkerhetssituasjonen har parlamentet nylig utsatt folketelling og velgerregistrering.

Etnisk føderalisme

Både Haile Selassie og militærregimet arbeidet for en sterk enhetsstat. TPLF derimot har vært tilhengere av mer makt til den enkelte delstat/etniske gruppe, sett i lys av Tigrays posisjon. I 1991 ble antall provinser redusert fra 13 til ni og mer tilpasset Etiopias etniske kart. I 1995 kom en ny grunnlov som ga store fullmakter til den enkelte delstat. Nasjonaliteter ble også tillatt å få egne delstater, og også rett til å tre ut av Etiopia.

Dette blir kalt etnisk føderalisme. De ni delstatene i Etiopia er styrt av partier basert på etnisitet, De fire delene av EPRDF styrer hver sin og ledelsen i de fem øvrige er alliert med EPRDF.

Etniske konflikter har vært tilstede tidligere, men vektleggingen av etnisitet på bekostning av felles-etiopisk identitet, har trolig bidratt til økt etnisk nasjonalisme.

Det er en uro for at Etiopia skal disintegrere eller ende med en svak sentralmakt. Mens TPLF tidligere dominerte hær og sikkerhetsapparat, har det nå skjedd store utskiftinger og apparatets kapasitet er sterkt svekket. Samtidig er det store etnisk baserte militser i delstatene.

Det skjer etnisk rensing mange steder i Etiopia. Global Report on Internal Displacement anslår 2,9 millioner nye tilfeller av internflukt fra vold og konflikt i 2018, fire ganger flere enn i 2017.

Etiopia mellom USA og Kina

Med sine over 100 millioner innbyggere, er Etiopia et av de viktigste afrikanske landene økonomisk og politisk. Det har hovedkvarteret både til den Afrikanske Union (AU) og FNs økonomiske kommisjon for Afrika (UNECA). USA og Kina konkurrerer om innflytelse.

Etiopia har etter 1991 hatt et godt forhold til USA, og bidratt til fredsoperasjoner. USA fornyet i 2015 African Growth and Opportunity Act, som tillater tollfri import av afrikanske varer. I 2018 ble USA viktigste mottaker av Etiopias vareeksport, med 250 mill. USD, 9 prosent av totalen, så vidt foran Kina. I følge BBC har Etiopia mottatt 4 mrd. USD i bistand fra USA de siste 5 årene. I tillegg kommer midler på sikkerhetsområdet. Etiopisk diaspora i USA er rundt 1 million og bidrar til at USA presser på for demokratiske og økonomiske reformer i Etiopia.

Kina er Etiopias viktigste økonomiske partner. Kina er sentral långiver og Importen fra Kina utgjør ¼ av samlet import. Kina har også en sentral rolle i bygging av infrastruktur. Med økende arbeidskrafts-kostnader i Kina, ser Kina en mulighet for relokalisering av deler av sin arbeidsintensive industri til Etiopia. Lønnsnivået er bare litt over 1/10 av Kinas, noe som kompenserer for lavere produktivitet. Den første kinesiske investeringen var en skofabrikk som raskt fikk 4000 arbeidere. Dette var forløperen til Etiopias industriparker.

Gjennom å Investere overskudd i utenriksøkonomien, stimulere egen anleggsbransje som har ledig kapasitet, og skape infrastruktur for industriinvesteringer, får Kina ulike gevinster av sitt engasjement. Så sent som i Belt and Road konferansen i april, fikk Etiopia tilsagn om nye lån og investeringer på 4 mrd. USD fra kinesiske kilder.

Vesten presser på for reformer, og mange i Etiopia ser disse som en måte å svekke posisjoner TPLF har hatt og gjøre det lettere for andre grupper å delta i næringslivet. I følge BBC uttalte USAs ambassadør i april at USA satset på "embedding senior US government officials at key Ethiopian economic ministries and operations for a sustained period of time".

-

Økonomisk og sosial utvikling

Ved militærregimets fall i 1991 hadde Etiopia laveste BNP per innbygger i Afrika sør for Sahara. I 2000 var Etiopia fortsatt blant de 3-4 fattigste landene. Fordi landet i tidsrommet 1974-1991 hadde vært en Sovjet-støttet krigsøkonomi, var det ikke gjennomført markedsliberale reformer. EPRDF begynte en viss økonomisk liberalisering og satset på landbruket. Fra 2001 satset de på Developmental State-modellen etter mønster fra Øst-Asia.

Ekstremfattigdommen er falt betydelig raskere enn ellers i Afrika sør for Sahara (Figur 3). Etiopia har fortsatt lavere BNP per innbygger enn gjennomsnittet i regionen, men mindre inntektsforskjeller.

Figur 3. Andel ekstremt fattige i Etiopia og Afrika sør for Sahara

Ernæringssituasjonen var en av Afrikas dårligste, men landbruket har fått høy prioritet. I perioden 2000-2014 ble produksjonen mer enn doblet, takket være blant annet bedre såkorn, høy tetthet av landbruksrådgivere og økt Import av kunstgjødsel. Etiopia har det største og mest effektive landsertifiseringsprogrammet i Afrika. Staten eier jorda, men bønder har bruksrett. I 2000 var 57 prosent av barna i Etiopia kortvokste, i 2016 38 prosent. Forventet levealder økte fra 52 år i 2000 til 66 år i 2017.

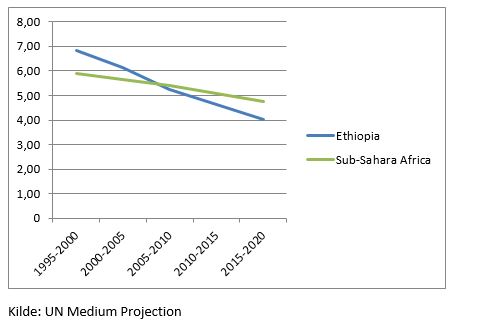

Landet har satset på familieplanlegging, spesielt på landsbygda. Antall barn per kvinne er falt fra nesten 7 til litt over 4 på 20 år, (Figur 4). Etiopia har en høy andel analfabeter, og satser på utdanning. Nedgangen i antall barn per kvinne, gjør at veksten av barn i skolealder blir lavere enn i resten av Afrika sør for Sahara.

Figur 4. Fruktbarhet (antall barn per kvinne)

Etiopia er uten kyst og hadde elendig infrastruktur selv etter afrikansk målestokk, men satser kraftig på infrastruktur. Veinettet er tredoblet på 15 år. I 2018 åpnet en 750 km jernbane Addis Abeba-Djibouti. Ethiopian Airlines er Afrikas mest framgangsrike flyselskap. Passasjertallet er firedoblet på ti år, og nådde i fjor 10,6 mill. Turisttrafikken til Etiopia økte med nesten 50 prosent i 2018.

Etiopia har som mål full strømdekning innen 2025 hvorav 65 prosent knyttet til nettet, noe som er optimistisk. De vil også forsyne industriparker og eksportere strøm. Det er et stort potensial for kraft fra vann, sol og vulkansk jordvarme.

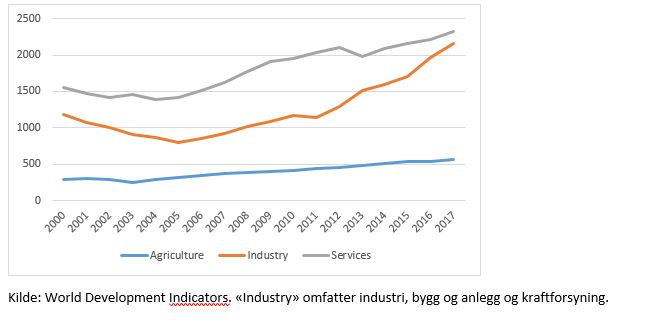

Verdiskaping (BNP) per sysselsatt i Etiopia var 140 prosent høyere i 2017 enn i 2000. Figur 5 viser at verdiskapingen per sysselsatt vokste mye i ulike næringer. Rundt halvparten av økt BNP per sysselsatt skyldes økt produktivitet i den enkelte næring, og halvparten overgang i sysselsetting fra landbruk til næringer med høyere produktivitet, såkalt strukturell transformasjon.

Figur 5. Verdiskaping per sysselsatt, etter næring (faste 2010-USD)

Medvind, så motvind

BNP-veksten hadde «medvind» i perioden 2003-2014. Etter grensekrigen med Eritrea 1998-2000 ble mer ressurser flyttet inn i utvikling. Bistanden økte, og overføringer fra etiopiere i utlandet økte fra 0,4 prosent av BNP i 2000 til 3,2 prosent i 2014. Bytteforholdet (forholdet mellom eksport- og importpriser) økte med 40 prosent etter 2000. Etiopia fikk HIPC-gjeldslette i 2006. 2016 var første år siden 2003 med tørke.

For perioden 2015-2020 planla myndighetene å videreføre BNP-veksten på 11 prosent. Det lyktes ikke. Etter 2014 stagnerte forholdet mellom eksport- og importpriser, og i 2016 krevde tørke mye matimport. Etter 2015 var det sosial uro. Overføringer fra etiopiere i utlandet falt til 1 prosent av BNP i 2017. Infrastrukturprosjekter fikk utsettelser. Damprosjektet GERD skulle vært ferdig i 2017, men vil trolig ferdigstilles først om et par år.

I 2013 var eksporten 12-13 prosent av BNP, importen 29 prosent. Handelsunderskuddet ble delvis dekket opp av bistand og overføringer fra etiopiere i utlandet. Samlet underskudd i utenriksøkonomien var drøyt 6 prosent av BNP. Etter dette stoppet eksportveksten, mens importen vokste 20 prosent både i 2014 og 2015. I 2015 og 2016 var samlet underskudd 11 prosent av BNP.

I IMFs artikkel IV-konsultasjon høsten 2017 fikk Etiopia stempelet «High risk of debt distress». Dette skyldtes ikke høy utenlandsgjeld. Problemet var lav eksport i forhold til import og gjeldsbetjening. IMF pekte imidlertid på at jernbanen til Djibouti, industriparker og økt kraftproduksjon la godt til rette for framtidig eksportvekst. Mye av gjelden hadde lån med lav rente. Dette, og at Etiopia har kapitalkontroll, reduserte risikoen for gjeldskrise.

Etiopia har de siste årene utsatt importkrevende infrastrukturprosjekter og hatt streng valutarasjonering. Dette virket, men sommeren 2018 ble likevel valutareservene kritisk lave, og De forente arabiske emiratene lånte landet 1 mrd. USD. Verdensbanken ga 1,2 mrd. USD i budsjettstøtte. Etiopia fikk restrukturert lån til Kina. Myndighetene fikk også økte overføringer fra diasporaen. Dette lettet situasjonen. Det har bidratt positivt at tjenesteeksporten spesielt knyttet til Ethiopian Airlines er økt betydelig. Utenriksøkonomien er bedret, men fortsatt anstrengt. Gjelden går ned som andel av BNP etter å ha vokst mye.

Det har hjulpet Etiopia at over 40 prosent av statens utenlandsgjeld er fra multilaterale organisasjoner, særlig Verdensbanken, med lave renter. Litt over halvparten av gjelden er til andre stater og banker og leverandører, i all hovedsak fra Kina. Etiopias obligasjonsgjeld i utenlandsk valuta utgjør bare 1 mrd. USD eller 3-4 prosent av samlet gjeld.

Industriparker

Etiopia forsøker å kopiere suksessen fra Øst-Asia med industri- og eksportsoner. Etiopia har industriparker - «one stop shop» - som etter hvert vil ha noen titusen ansatte hver. Målet er 30 parker innen 2025. Mye av utenlandske direkteinvesteringer skjer utenfor parkene, bl.a. i energi, naturressurser og turisme. Hyundai åpnet nylig en monteringsfabrikk for å betjene det lokale og regionale bilmarkedet, og Volkswagen gjør det snart.

Eksportsoner har til nå vært lite vellykket i Afrika sør for Sahara, utenom Mauritius. Hovedgrunner er lav arbeidsproduktivitet, dårlig infrastruktur, manglende stabil strøm, og ineffektivt byråkrati. Etiopia prioriterer stabil strøm til en pris på 4 US cent per kWh. Det er skattefordeler og tollfritak for import som reeksporteres.

Lang avstand til kysten fordyrer import og eksport. Myndighetene har også fordelt parkene til ulike regioner av politiske hensyn, i stedet for langs Addis-Djibouti-jernbanen. Den største parken, Hawassa med 25 000 ansatte, ligger over 200 km sør for Addis Abeba og 1000 km fra Djibouti. Havneavgifter i Djibouti er høye og Etiopia kjøper seg inn i andre havner. Tollbehandling og logistikk er lite effektiv, og det er planer om å konkurranseutsette statlig logistikk og få inn utenlandske aktører.

Foreløpig er industriparkenes betydning i Etiopias økonomi begrenset. Mens kaffeeksporten er nær 1 mrd. USD og blomster over 200 mill. USD, utgjør klær og skotøy drøyt 100 mill. USD hver. Sysselsettingen i parkene økte fra 55 000 sommeren 2018 til 70 000 våren 2019.

I mai kom studien «Made in Ethiopia: Challenges in the Garment Industry’s New Frontier” fra forskere ved New York University som så spesielt på Hawassa. Flere vestlige firmaer får produsert tekstiler der.

Rapporten fikk mest omtale fordi den fant at basislønn er 26 USD per måned. Lønnen er betydelig lavere enn i andre tekstilproduserende land, selv når en regner med at mange etiopiske arbeidere har tilleggsytelser. Det er rapportert at gjennomsnittsnittlønnen i lærfabrikker er 45 USD i måneden. Mange av arbeiderne i tekstilindustrien er unge kvinner fra landsbygda og bo- og leveforhold er dårlige.

Kvinnene er uvant med industriarbeid, får kort opplæring, og produktiviteten er lav. Det lave lønnsnivået bidrar negativt. Det er konflikter med asiatiske arbeidsledere og mye skoft. Turnover er rundt 100 prosent, dvs. at en ansettelse varer typisk ett år. Dette er kostbart. Det har vært streiker. Aktivister aksjonerer for at arbeidet skal forbeholdes den lokale etniske gruppen.

Rapporten anbefaler å øke lønningene, bedre boforholdene og opplæring. Mange logistiske og byåkratiske problemer er «barnesykdommer» som også Kina hadde da de startet tekstileksport.

-

Etiopias utviklingsmodell

Meles Zenawi som ledet Etiopia fra 1995 til han døde i 2012, mente at liberalistisk politikk har vært en blindvei for fattige land som ønsket utvikling og argumenterte for «Developmental state»-modellen med aktiv statlig næringspolitikk. Han pekte særlig på Sør-Korea og Taiwan (Kina) etter 1960 og Kina etter 1978 som forbilder for utviklingspolitikk.

Historisk har industrialisering, spesielt med fokus på eksport, vært avgjørende viktig for økonomisk utvikling. Et sentralt argument for «Developmental state» er at når et fattig, lite utviklet land skal industrialisere og inn på verdensmarkedet, trengs en sterk stat som bygger ut infrastruktur og legger til rette for industri.

Dette er i kontrast til den mindre vellykkete næringspolitikken som utviklingsland flest førte fram til 1980-tallet, med importsubstitusjon bak høye tollmurer. Det er også i kontrast til den liberalistiske modellen som legger vekt på å begrense statens rolle og på finansmarkedsliberalisering slik at kapitalen skal gå dit den gir høyest avkastning for investor. Det er viktige nyanser, men begge disse alternativene har historisk vist seg å være mindre vellykket enn den typen utviklingsmodeller som de asiatiske økonomiene har valgt og som Etiopia ligger nær opp til.

Ressursmobilisering - høy sparing og investering – kopi av Øst-Asia

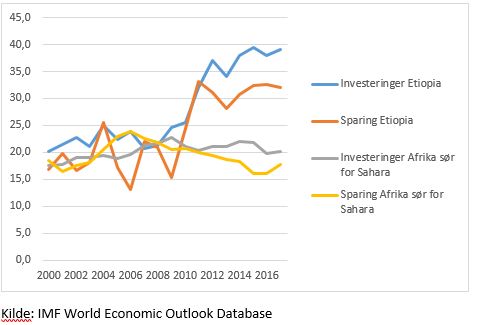

Det er i praksis begrenset hvor mye finansiering av investeringer som kan komme gjennom bistand, låneopptak og FDI. Disse finansieringskildene kan være viktige i perioder, men den overlegent største kilden til investeringer over tid er nasjonal sparing. Sparing og investering som andel av BNP har vært dobbelt så høyt i Øst-Asia som i Afrika og Latin-Amerika. Etiopia har kopiert Øst-Asia, investeringene som andel av BNP er dobbelt av resten av Afrika (Figur 6). Både sparing og utenlandsinvesteringer (FDI) er høye i afrikansk sammenheng. Offentlige investeringer har inntil nylig vært hele 17 prosent av BNP. Dette har reflektert mangelen på infrastruktur i Etiopia.

Figur 6. Investering og sparing som prosent av BNP. Etiopia og Afrika sør for Sahara

Flere utviklingstrekk har bidratt til økt sparing og investering i Etiopia. Redusert fruktbarhet, familiestørrelse og forsørgelsesbyrde, økt inntektsnivå, og flere bankfilialer (fra 600 til 5000 på ti år) er kjente faktorer bak økt sparing. Etiopia har også hatt lavt offentlig forbruk, og har brukt sosiale ordninger for arbeid på infrastruktur.

Som i Øst-Asia, og i Norge tiårene etter 2. verdenskrig, er kreditten til husholdninger og enkelte næringer sterkt begrenset, for å øke sparingen. I stedet prioriteres industri, landbruk og infrastruktur. I 2017 hadde husholdningene knapt 2 prosent av kreditten fra kommersielle banker, 6 prosent i 2018. I tillegg må kommersielle banker plassere tilsvarende 27 prosent av sine utlån i offentlige obligasjoner til lave renter. Dette er ett av bidragene til billig finansiering av høye investeringer i infrastruktur. Staten og statsselskapene står for rundt 2/3 av innenlands opplåning. Denne gjelden er om lag like stor som utenlandsgjelden, men billigere å finansiere. Endelig begrenser valutarasjonering underskuddet i utenriksøkonomien og skjermer ressurser til prioriterte områder. Andel investeringsvarer i importen har vært 40 prosent, skyhøyt over andre afrikanske land, men er nå litt lavere. I Sør-Korea lå andelen lenge rundt 1/3.

En interessant analyse som setter denne politikken i perspektiv er ODI Working Paper 440 fra 2016 som sammenlikner Etiopia, Nigeria og Kenya i perioden 2011-15. Kun 1 prosent av kredittveksten i Etiopia gikk til husholdninger, mot 28 prosent i Nigeria og 23 prosent i Kenya. Dette sier noe om hvor mye av kreditten som suges opp av rikere urbane kunder i mer liberaliserte kredittmarkeder enn Etiopia.

Diskusjonen om liberalisering av kredittmarkedene står sentralt i utviklingsdebatten. Finansmarkedene i Sør-Korea og Taiwan ble i sin tid stemplet som primitive og ineffektive, selv om de bidro til å mobiliserte ressurser som ga BNP-vekst på 10 prosent årlig i flere tiår.

Mange vil nå at Etiopia skal kopiere Kenya, som har vært utstillingsvindu for kredittliberalisering. Det er lett å få lån hvis en bare har sikkerhet. Men har det gått spesielt bra i Kenya?

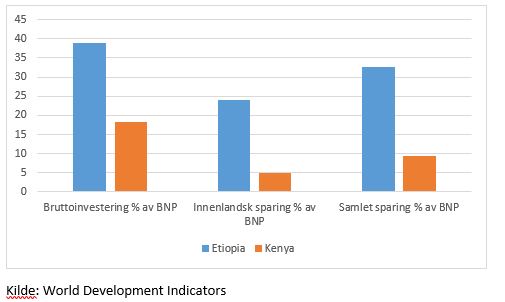

Kenya hadde mye høyere investeringsrate og sparerate før kredittliberaliseringen. Vi ser fra figur 7 at bruttoinvesteringene i Etiopia i 2017 var dobbelt så høye som i Kenya som andel av BNP. Også ulike mål på sparing var mye høyere.

Kenya hadde i perioden 2004-2017 årlig BNP- vekst per innbygger på 2 ½ prosent. 37 prosent av befolkningen er nå ekstremt fattige. Dette er mer enn på slutten av 1990-tallet. I Etiopia var årlig vekst per innbygger 7 ½ prosent i perioden 2004-2017. Ekstremfattigdommen er falt til 27 prosent. Det er mer bak disse tallene enn forskjell i kredittpolitikk, men de gir et hint om at et fattig land som trenger høy økonomisk vekst, og dermed høye investeringer, bør være forsiktig med å liberalisere kreditten.

Figur 7. Bruttoinvestering og sparing i Etiopia og Kenya i 2017

-

Reformer

Etter det omdiskuterte valget i Etiopia i 2005, avbrøt giverne budsjettstøtten. Høsten 2018 gjenopptok Verdensbanken budsjettstøtten, med 1,2 mrd. USD (halvparten gave, halvparten subsidiert lån). Blant det Verdensbanken og Etiopia ble enige om var:

- Delprivatisering av statsforetak og konkurranse i telesektoren.

- Bruk av offentlig privat samarbeid (OPS).

- Reform av finanssektoren.

Det er trolig ulike årsaker til at de ble enige. TPLF satt sentralt i stat og næringsliv. Ved å satse på en stor statssektor, og på direkteinvesteringer fra utlandet, marginaliserte de privat sektor i Etiopia, og begrenset framveksten av alternative eliter. Reformer åpner opp for andre og for investeringer fra diaspora.

Reformene kan på kort sikt skaffe tilgang på ny utenlandsk kapital, men kostnadene ved dette må jo også betjenes framover. En del av reformene kan skaffe ny samarbeidspartnere og gi effektivisering. Det er også mye ideologi i reformprosessen, og kamp fra ulike aktører om samfunnsmodell og politisk innflytelse.

Delprivatisering er krevende å gjennomføre. Det er viktig å unngå «brannsalg» eller favorisering av egne grupper slik en har sett i mange land. I juni ble det besluttet å auksjonere ut lisenser til utenlandske teleselskaper. Å delprivatisere nasjonalstoltheten Ethiopian Airlines, sitter nok langt inne for mange etiopiere.

Argumentet for OPS er at en kan skaffe seg annen, privat kompetanse. I stedet for å gjeldsfinansiere et prosjekt vil myndighetene typisk i stedet påta seg å betale investeringskostnadene over tid (contingent liablity) til den private leverandøren. En fare er mindre kontroll over statsfinansene. OPS vil særlig brukes i kraftsektoren. For investorene er det usikkerhet ved å investere her. Sektoren har hatt betydelige underskudd, men strømprisene er nå økt.

I 1990 var det kun en kommersiell bank i Etiopia, Commercial Bank of Ethiopia (CBE), og den var statseid. Det er gradvis blitt 16 private kommersielle banker, som har rundt 40 prosent av markedet. Det er forbud mot utenlandske banker.

Det er blitt lettere for diasporaen å investere i Etiopia i det siste. Kommende WTO-medlemskap og deltakelse i det nye afrikanske frihandelsområdet vil også kunne åpne for utenlandsk tilgang i Etiopias finansmarked. Avtalen med Verdensbanken legger også opp til åpning og liberalisering. Det kan bli en første utenlandske banketablering i løpet av få år.

Det er verd å merke seg at Sør-Korea og Taiwan holdt utenlandske banker ute av det ordinære innenlandske kredittmarkedet fram til rundt 1990, da deres BNP per innbygger var rundt 15 ganger høyere enn i dagens Etiopia. Årsaken var delvis at utenlandsk innpass ville gjøre det vanskeligere å fortsette kredittpolitikken for høy økonomisk vekst, og delvis ville en skjerme eget bankmarkedet. De hadde spesialordninger for utenlandsk kapital. Afrika har i dag verdens høyeste markedsandel for utenlandske banker.

-

Skifte i utviklingsmodell?

Verdensbanken har vært opptatt av å begrense offentlig sektor i utviklingsland og liberalisere finansmarkedene. På Verdensbankens pressekonferanse i november 2018 om budsjettstøtten til Etiopia sa en representant for banken at Etiopia nå ville bevege seg vekk fra «Developmental State».

Spørsmålet er imidlertid relativt åpent. Det ser ut som om Etiopia fortsatt vil prioritere høy økonomisk vekst, videreføre offentlig eierskap til jord, og stimulere industrien. De vil fortsatt regulere finanssektoren for å mobilisere ressurser til offentlig sektor og næringsliv. Det er ingen planer om å delprivatisere Commercial Bank of Ethiopia.

Hva som skjer i kredittmarkedet vil være svært viktig. En åpning av finanssektoren kan igangsette en egendynamikk. En omfattende liberalisering vil trolig redusere sparingen betydelig. Importen av forbruksvarer kan bli vesentlig høyere, og eksportutviklingen svakere, og det økonomiske rommet for import av teknologi og investeringsvarer kan reduseres med lavere økonomiske vekst som resultat.

Her vil det være et ytre press, og krav som følger av det afrikanske frihandelsområdet og framtidig medlemskap i WTO. Det er også et indre press. Kredittrasjonering møter motstand fra de som ikke får realisert investeringene de ønsker eller lånt til forbruk. Dette trykket er trolig sterkt i Etiopia, gitt situasjonen.

Etiopia bør få mer ut av sine investeringer. Investeringsraten har økt betydelig uten at BNP-veksten har økt tilsvarende. Landet har mye «død kapital». I full drift kan det utsatte GERD-damprosjektet produsere rundt 15 TWh. Med en forsiktig anslått pris på 0,04 USD per kWh, gir utsettelse et årlig brutto tap på 600 mill. USD. Lav utnyttelse av Addis-Djibouti-jernbanen er også kostbart. Det er også dårlig vedlikehold av mye infrastruktur.

Foreløpig er det tjenester, særlig Ethiopian Airlines og tilknyttet turisme, og landbruk som mest har bidratt til etiopisk eksport. Her er det fortsatt et stort potensial. Langsiktig utvikling krever imidlertid at Etiopia også får sving på eksportindustrien, ikke bare den som er startet av utenlandske selskaper, men også privat nasjonalt eid, for å bygge egen kompetanse.

Med de forbehold som er diskutert ovenfor har den økonomiske og sosiale utviklingen i Etiopia vært en suksess siste 15 år. Mobiliseringen av nasjonale ressurser overgår andre afrikanske land. Dersom en lykkes å opprettholde tilstrekkelig politisk stabilitet og unngår å svekke den høye sparingen og de høye investeringene bør Etiopia kunne ha en BNP-vekst i størrelsesorden 8-10 prosent årlig de neste 10-20 årene.